中国某税务机关运用居民纳税人须负全面纳税义务的原则,抓住关键证据,就某境外上市公司14名管理层股东通过BVI持股公司减持分配收益进行调查,成功补税24760万元。该案例是我国极少数个人所得税境外间接股权转让案例,也是我国第一个通过界定境外SPV公司背后居民个人股东纳税义务进行反避税的案例。

案件基本事实

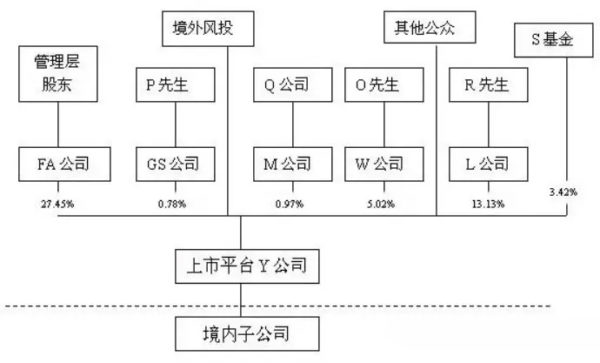

2009年至2010年,南京某境外上市公司大股东通过其BVI离岸公司FA减持其境外上市主体Y公司6500万股、5700万股,累计转让收入逾18亿港元。发生股权转让时公司境外架构图如下:

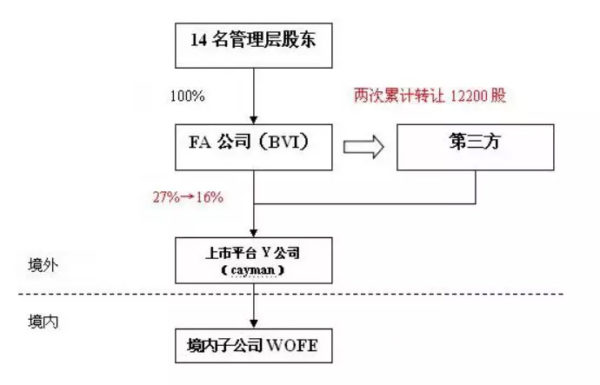

从上图可以看出,公司组织架构在境外上市企业中属于相对简单、清晰,没有采用红筹上市时流行的双BVI架构,也没有在境内外公司间加入香港层(可能是因为在2007年上市,当时的税法下WOFE向境外公司分红无须缴纳股息的预提所得税)。但为了问题分析的清晰性,我们将其中不相关部分进行剥离,并将两次股权转让情形加入,则组织架构图如下:

当时,对于境外间接股权转让的行之有效的应对方法是基于《国税函(2009)698号》确立的通则——即,依据《企业所得税法》第47条及《企业所得税实施条例》第120条的一般反避税规则将中间层“穿透”进行征税。但是,本案是个人间接股权转让,上述规则显然不能适用。

调查过程和案头分析

(一)股权转让调查与案头分析

股权转让的征税逻辑有二:

方法一是依据来源地原则,确定该股权转让的所得是属于来源于中国境内的所得据以征税;

方法二是行使居民管辖权对全球所得进行课税。

本案中,我们注意到虽然表面上该股权转让是BVI公司FA转让其持有CAYMAN公司Y的股权,但是Y公司是采用红筹模式上市的境外注册公司,这种公司虽然在离岸地注册,但仍有可能依据《企业所得税法》的实际管理机构原则认定为中国居民公司。那么,该转让行为则变为非居民公司FA转让居民公司Y,进而可以确立中国税务机关的管辖权。公司的招股说明书中风险因素段的风险提示可以印证了推测:“大多数本公司董事和行政人员均居于中国境内,而本公司的资产及上述人员的资产几乎全部在中国境内。”

但是据此处理也有明显的缺陷:

一是所得税法相关文件仅在法和条例中有概括性规定,而无具体的操作细则。

二是认定后,在对FA公司转让Y公司的财产所得进行征税后,仍然无法回避FA公司是否对管理层股东分配以及对其征税的问题。

三是认定后,Y公司由非居民纳税人变为居民纳税人,由有限纳税义务转为全面纳税义务,需要面临极其复杂的税务问题,而现有文件并无明确,为企业的遵从和税务机关的征管都带来重大不确定。

根据上述分析,调查组决定采用方法二——虽然FA公司对Y公司是非居民间转让,但FA公司背后管理层股东为中国居民纳税人,如果FA公司就减持收益向其分配,中国税务机关应行使税收管辖权。

(二)间接转让调查与证据搜集

由于问题被转化为对“大股东被分配股息进行征税”,调查重点及证据收集转向“FA公司是否向管理层股东进行分配?如果分配,分配了多少?”。

证据的搜集途径一般包括:情报交换、利用网络搜集公开信息、企业实地核查。由于情报交换耗时通常较长,且一般要求在穷尽国内调查手段时开展,所以选择从网络公开信息入手。经过查找,在申银万国证券公布Y公司境内子公司两期短期融资券募集说明书发现重要信息,离岸公司资产已大大减少。

如该公告披露,该公司为特殊目的公司,除持股外一般不进行其他经营,故可以推理得出,净资产的减少是基于对股东的分配。税务机关同时调取了近几年这14个股东个人所得税申报和纳税情况,没有包括这部分收入的个人所得税,锁定了涉税风险点。

(三)详细约谈方案与实地核查

此案中,税务机关在众多的财务资料与内部报表的实地核查中,发现了2009、2010年两年FA公司减持收益分回的内部报表,表中显示:2009年有7人,2010年10人,减持收益部分已汇回国内,并且根据外管局的要求,必须提供完税凭证方能取得这部分境外汇入款项,这部分收益已经按规定缴纳了个人所得税。这一证据表明,FA公司已经对股东做了分配,有部分减持并未汇回国内而留在了股东境外的帐户上了。调查有了突破性进展。

案件处理与结案

本案中在与纳税人进行了多轮的交涉后,纳税人表示配合税务机关处理。对股东境外减持应纳税款进行申报入库。经计算,应税金额为32110万元,扣除汇回境内部分已交款7350万元,应补缴税款为24760万元。

启示与影响

(一)高度重视海外信息监控带来的风险

税务机关加大对跨境和海外交易的涉税风险管理,提出了9大类29个风险点,主要包括:支付佣金服务费等、股权转让、股息、股权激励和认股权证、董事高管薪酬、境外上市企业关联交易等。

同时,加强对企业公开信息的收集,具体包括:通过阅读上市公司相关新闻了解公司重大事件;筛选重大事件中可能存在的涉税疑点信息,建立关键字搜索(如大股东姓名、减持)模糊搜索进一步进行定位;在联交所、SEC网站等查询相关公告中再次精确定位确认,在此基础上对公告原文进行转化,成为涉税核查要点。

(二)有效应对日益完善的跨境与海外交易征管手段

自然人有着“面广、量大、流动性强、法律支撑不够、纳税意识薄弱、维权意识强”的特征,相较企业征管难度更大。而境外投资者又是自然人当中一个十分特殊的群体,属于高收入人群,而这部分人收入在以往几乎游离于现有征管之外。

随着国家出台针对性的各类征管文件,进一步确立了对境外收入采取自行申报制度,制定居民个人境外投资和所得的信息报告制度,加强同外部门信息交换,以及通过新个税法首次提出个人反避税规则。

海外护照对国内企业海外上市有什么好处?

合理避税

这是最显而易见的原因。按照新税法的规定,外国投资者就其从外商投资企业取得的利润(投资比例、股权、股份等)缴纳10%的所得税,少于内资企业投资者缴纳20%的个人所得税。而且对于企业未来的收购和套现,掌门人的个税只需要按照第三国的规定来执行。

方便企业在香港或境外上市之后并购境内关联企业

按照商务部等6部委2006年发布的《关于外国投资者并购境内企业的暂行规定》,境内公司、企业或自然人,以其在境外合法设立或控制的公司名义,并购与其有关联关系的境内公司,应报商务部审批。这一政策对于想通过在香港上市后再并购境内关联企业的国内民企来说是道“坎”。但是如果掌门人通过第三国护照进行申请,就可以通过外资企业的身份绕开国内的审批。

方便和有利于企业海外投资和融资

目前,中国企业对外投资存在诸多政策限制。

第一:中国企业对外投资需要外汇管理部门审批,虽然直接投资方面的审批政策不断放松,但仍存在不少限制,而金融投资则受到严格管理;

第二:中国企业对外投资项目需要发展改革部门核准,在时间上、获批性上都存在较大的不确定性。这两个限制在一定程度上阻碍了中国企业在境外寻求投资的机会。再者,中国大量民企和中小企业存在融资难的问题:银行贷款难、上市更难、发债是难上加难。

企业有融资需求,但诸多政策限制却成了障碍。而如果是掌门人通过第三国身份申请并成立的公司,便可规避这些政策的限制,外商投资企业相对于境内外上市有更多选择,国外有多种融资渠道弥补资金压力,境外上市可加速企业融资、拓展外资来源、降低成本。

持加勒比护照可以畅行全球130多个国家和地区,包括英国免签6个月,欧盟国家、申根国家免签3个月,如瑞士、法国、德国、意大利、挪威、瑞典、芬兰、丹麦、奥地利等;亚洲国家免签1-3个月,如香港,新加坡、韩国等。此外,如申请加拿大、美国签证,很容易获发为期10年的多次往返签证。

还可以通过这个身份,实现全球资产规划和合理配置,规避CRS带来的风险。另外,圣基茨是世界级“避税天堂”,无净资产税、资本利得税、海外收益税、遗产税、赠与税,更非全球征税,能够让财富得到最大程度的保全和传承下去!