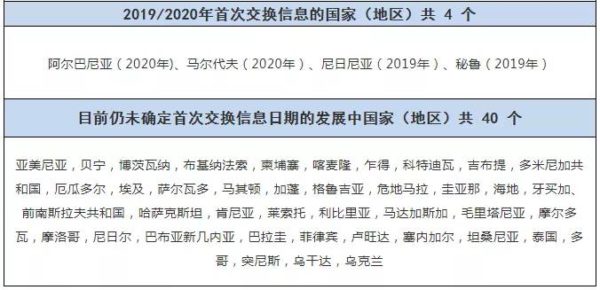

对于一个国家或地区是否承诺加入涉税信息自动交换制度,关系到其是否有可能被其他CRS实施国家列为”CRS参与国”。一个国家不属于CRS参与国,那么设立在这些国家的“被管理的投资机构"将会被当做消极非金融机构处理,在其持有CRS参与国金融机构所管理的金融账户时,将会被“穿透”,其实际控制人会被识别和申报。

举个最简单的例子就是,比如一个中国税收居民,在泰国设立一个非积极经营的私人投资公司(PIC)(假设该PIC属于CRS下被管理投资机构身份), 持有金融资产。该泰国PIC的投资运作均由香港的银行来进行管理并提供专业咨询,且该投资机构在该香港银行持有金融账户。那么尽管,该泰国投资机构属于金融机构,但是由于其设立在非CRS参与国,因此其实际控制人(中国税收居民)的信息仍然会被香港银行识别和申报,并且最终会由香港税务局交换给中国大陆税务机关。

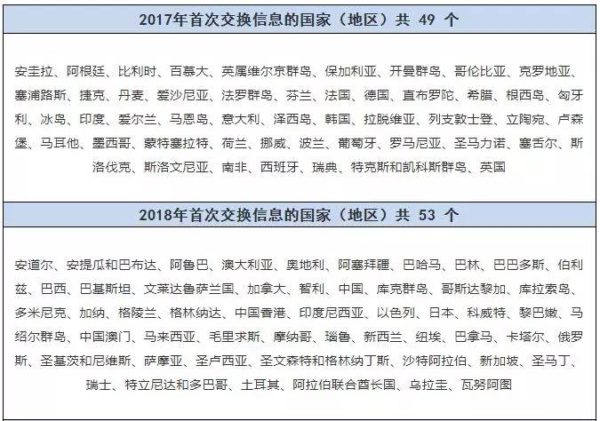

承诺实施金融账户涉税信息交换制度国家(地区)名单(截止到2017年11月17日)

(根据OECD官方网站整理)

我国“标准”实施时间表

➢ 2014年9月 经国务院批准,我国在G20财政部长和央行行长会议上承诺将实施“标准”,首次对外交换信息的时间为2018年9月。

➢ 2015年7月 《多边税收征管互助公约》由第12届全国人大常委会第15次会议批准,已于2016年2月对我国生效,为实施“标准”奠定了多边法律基础。

➢ 2015年12月 经国务院批准,国家税务总局签署了《金融账户涉税信息自动交换多边主管当局间协议》,为我国与其他国家(地区)间相互交换金融账户涉税信息提供了操作层面的多边法律工具。

➢ 2016年10月 国家税务总局就《非居民金融账户涉税信息尽职调查管理办法(征求意见稿)》公开征求意见。

➢ 2017年5月9日 《非居民金融账户涉税信息尽职调查管理办法》正式发布。

➢ 2017年7月1日 金融机构开始对新开立的个人和机构账户开展尽职调查。

➢ 2017年12月31日前 金融机构完成对存量个人高净值账户(截至2017年6月30日金融账户加总余额超过100万美元)的尽职调查。

➢ 2018年5月31日前 金融机构报送信息。

➢ 2018年9月 国家税务总局与其他国家(地区)税务主管当局第一次交换信息。

➢ 2018年12月31日前 金融机构完成对存量个人低净值账户和全部存量机构账户的尽职调查。

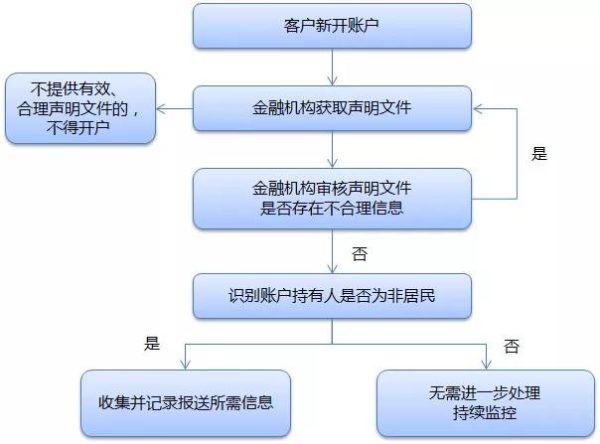

谁来报?

金融机构是开展金融账户涉税信息尽职调查和信息报送工作的主体,主要是指依法在中华人民共和国境内设立的金融机构,不包括我国金融机构在海外的分支机构。

上述金融机构按照业务类型分为四类:存款机构、托管机构、投资机构和特定的保险机构,不包括金融资产管理公司、财务公司、金融租赁公司、汽车金融公司、消费金融公司、货币经纪公司、证券登记结算机构等。

金融机构可以委托代第三方开展尽职调查和信息报送,但相关责任仍由金融机构承担。基金、信托等属于投资机构的,可以分别由基金管理公司、信托公司作为第三方完成尽职调查相关工作。

报谁的?

金融机构应对在本机构开立的相关账户进行尽职调查,识别非居民金融账户,记录并报送非居民金融账户相关信息。

非居民是指中国税收居民以外的个人、企业和其他组织,但不包括政府机构、国际组织、中央银行、金融机构或者在证券市场上市交易的公司及其关联机构。前述证券市场是指被所在地政府认可和监管的证券市场。中国税收居民是指中国税法规定的居民企业或者居民个人。

非居民金融账户是指在我国境内的金融机构开立或者保有的、由非居民持有或者有非居民控制人的消极非金融机构持有的金融账户。金融机构应当在识别出非居民金融账户之日起将其归入非居民金融账户进行管理。

账户持有人同时构成中国税收居民和其他国家(地区)税收居民的,金融机构也应当收集并报送其账户信息。

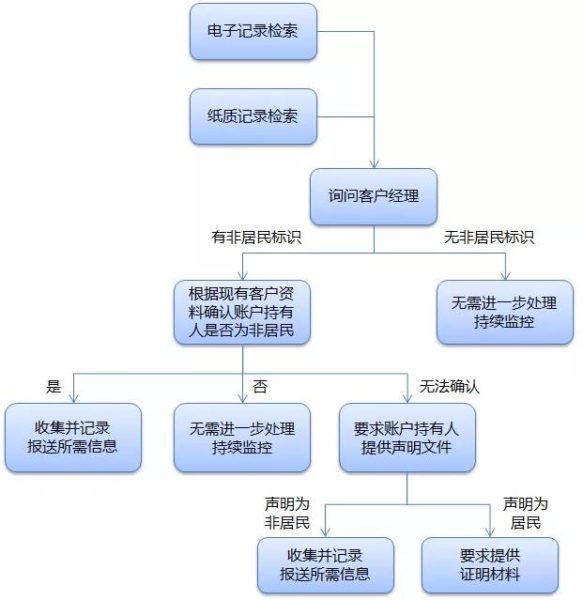

根据账户持有人的不同,金融账户分为个人账户和机构账户。个人账户和机构账户又以2017年6月30日为时间点进一步划分为新开账户和存量账户。每种账户的尽职调查程序均有所不同。

(一)新开个人账户尽职调查程序

(二)存量个人高净值账户尽职调查程序

(三)存量个人低净值账户尽职调查程序

(四)新开机构账户尽职调查程序

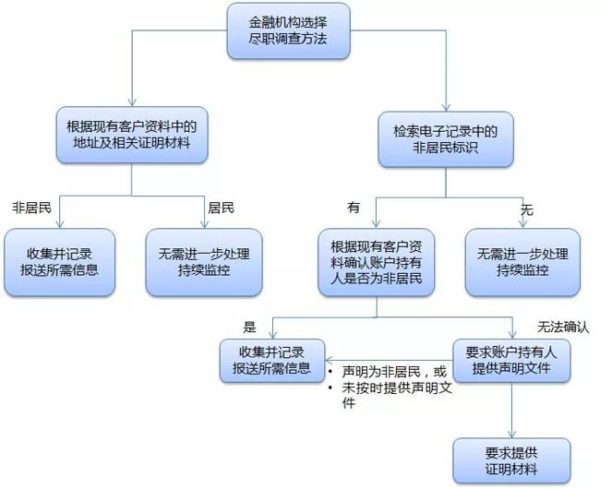

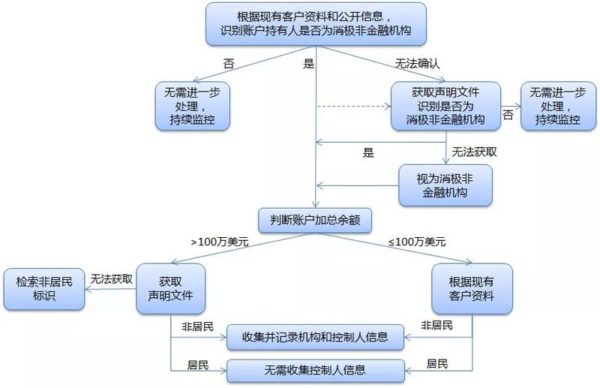

(五)存量机构账户尽职调查程序之一识别非居民

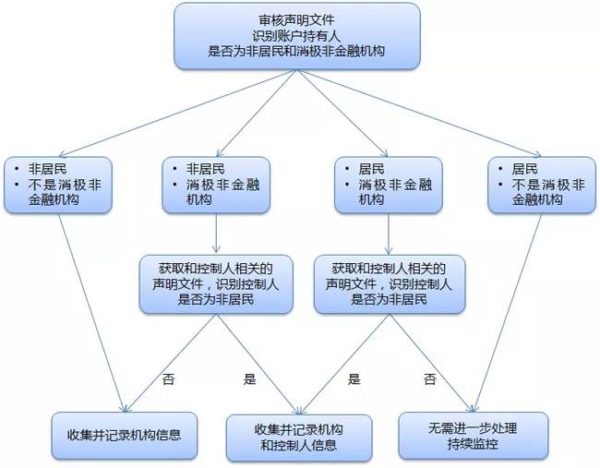

(六)存量机构账户尽职调查程序之二识别消极非金融机构

金融机构应当汇总报送境内分支机构的下列非居民账户信息,并注明报送信息的金融机构名称、地址以及纳税人识别号:

(一)个人账户持有人的姓名、现居地址、税收居民国(地区)、居民国(地区)纳税人识别号、出生地、出生日期;机构账户持有人的名称、地址、税收居民国(地区)、居民国(地区)纳税人识别号;机构账户持有人是有非居民控制人的消极非金融机构的,还应当报送非居民控制人的姓名、现居地址、税收居民国(地区)、居民国(地区)纳税人识别号、出生地、出生日期。

(二)账号或者类似信息。

(三)公历年度年末单个非居民账户的余额或者净值(包括具有现金价值的保险合同或者年金合同的现金价值或者退保价值)。账户在本年度内注销的,余额为零,同时应当注明账户已注销。

(四)存款账户,报送公历年度内收到或者计入该账户的利息总额。

(五)托管账户,报送公历年度内收到或者计入该账户的利息总额、股息总额以及其他由于被托管资产而收到或者计入该账户的收入总额。报送信息的金融机构为代理人、中间人或者名义持有人的,报送因销售或者赎回金融资产而收到或者计入该托管账户的收入总额。

(六)其他账户,报送公历年度内收到或者计入该账户的收入总额,包括赎回款项的总额。

(七)国家税务总局要求报送的其他信息。

上述报送信息中涉及金额的,应当按原币种报送并且标注原币种名称。

对于存量账户,金融机构现有客户资料中没有居民国(地区)纳税人识别号、出生日期或者出生地信息的,无需报送上述信息。但是,金融机构应当在上述账户被认定为非居民账户的次年年底前,积极采取措施,获取上述信息。

非居民账户持有人无税收居民国(地区)纳税人识别号的,金融机构无需收集并报送纳税人识别号信息。

(部分内容来自国家税务总局网站)

如何在CRS环境下,进行税务居民筹划?

首先,你需要拥有一个低税或免税国家的国籍

首先必须讲明的是,税务居民身份筹划并不是不向任何国家交税(这是被国际社会所不容的),而是选择一个低税甚至免税国家交税。这里需要指出的免税、并不等于你不需要交税,这应该理解为你的税务为零。

越来越多企业及高净值人士倾向于在低税或者免税国家注册并进行金融活动,其原因莫过于:这些国家不仅是离岸金融中心,而且是全球仅有的几个海外税务规划天堂之一。比如加勒比离岸金融中心的安提瓜、圣基茨、多米尼克、格林纳达等国家,拥有以下优势:

1、无个人所得税、净值税、遗产税/赠与税、资本利得税、海外收益税、非全球征税;全球著名离岸金融中心、最佳控股公司、财产信托、离岸基金设立地点。

2、护照的含金量高,承认双重国籍,全球免签超130个国家和地区

3、办理速度快:3-6个月一家四代一步到位获得身份。

4、加勒比自由贸易区投资移民局可为移民客户提供住址证明、电话、水电煤账单等全套服务。